Bernanke: "Da dicembre meno aiuti"

20 Giugno 2013 - 10:26La Fed: "Se tutto va bene, exit strategy a metà 2014. I tassi sono già ai minimi". Tagliate le stime sul pil

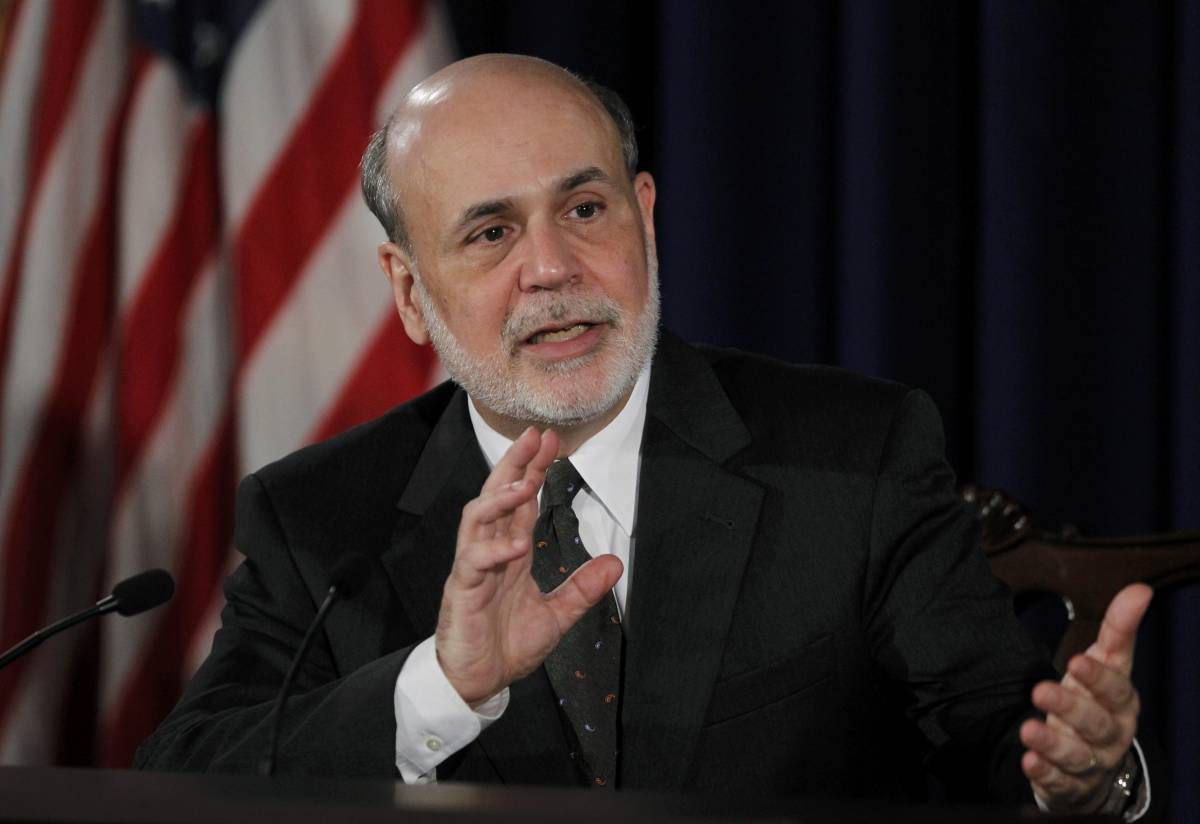

Massimo picco d'ascolti, indice di gradimento non proprio al top. Il one man show di Ben Bernanke, andato in scena ieri al termine della riunione in cui la Federal Reserve ha mantenuto i tassi schiacciati tra lo zero e lo 0,25%, non è stato un flop ma neanche un successo. Colpa di un copione con battute come questa: «È probabile una riduzione degli stimoli a fine anno», è l'esordio del presidente della banca centrale Usa in conferenza stampa. Limitare le misure di quantitative easing «non significa però tirare il freno». Per ora, restano quindi invariati gli acquisti di bond che ogni mese finiscono nel carrello della Fed per un totale di 85 miliardi di dollari. Manca però ancora un timing definito sull'exit strategy. «Saranno date indicazioni al momento appropriato», si limita a dire Bernanke. Che poi precisa: se le previsioni economiche si riveleranno corrette, l'istituto «interromperà a metà del 2014» l'acquisto di titoli. La maggioranza dei membri del board ritiene che «non dovranno essere venduti titoli garantiti da mutui durante la fase di uscita».

In ogni modo, la banca centrale Usa continuerà a muovere con prudenza le leve monetarie. E non solo per i timori legati alla reazione dei mercati (Wall Street è finita in rosso di quasi un punto subito dopo l'intervento di Bernanke). Anche se dall'autunno «sono calati i rischi per la crescita», la Fed ha infatti rivisto al ribasso le stime sul Pil per il 2013. Le nuove previsioni vedono l'economia in espansione tra il 2,3% e il 2,6% nel 2013 (a marzo la stima era 2,3%-2,8%) e tra il 3% e il 3,5% nel 2014, contro il precedente 2,9%-3,4%. L'appuntamento con la stretta ai tassi, che «più di così non possono scendere», appare differito nel tempo. Se tutto va bene, arriverà solo nel 2014. La Fed ha da qualche mese legato l'evoluzione del costo del denaro ai livelli di disoccupazione. Comprimere la percentuale dei senza-lavoro al 6,5% è diventato il secondo (l'altro è l'inflazione) tra gli obiettivi prioritari della banca di Washington. In base alle ultime stime, il traguardo è ancora lontano: seppur in calo, la disoccupazione si collocherà quest'anno tra il 7,2 e il 7,3% (ora è al 7,6%). Nel 2014 sarà possibile un aggiustamento più marcato in grado di portarla al 6,5-6,8%. Sempre che dal mercato del lavoro non arrivino altri segnali contraddittori. Per intaccare lo zoccolo duro dei jobless, e ridare una speranza anche a chi un impiego ha ormai smesso di cercarlo, la Corporate America dovrebbe essere in grado di generare, ogni mese, 200mila posti nuovi di zecca. Un livello distante dalle cifre attuali. Dunque, gli attuali livelli occupazionali sono un'altra freccia a favore del mantenimento dello status quo. Il cosiddetto tapering, cioè il progressivo rallentamento dell'azione di sostegno, può insomma ancora attendere considerando inoltre che l'inflazione non rappresenta una minaccia (tra 0,8% e 1,2% nel 2013, a 1,4%-2% nel 2014).

Restano sullo sfondo, tuttavia, gli interrogativi sugli effetti collaterali provocati da un prolungato uso delle misure di quantitative easing. La liquidità in dosi sempre più massicce (per la Fed è il terzo QE) è come una droga: quando cominci a prenderla, ne vorresti sempre di più. Poi arrivano i danni. Sottolineati, peraltro, dallo stesso Bernanke nel maggio scorso, con quel riferimento all'«eccessiva assunzione del rischio» da parte dei mercati. Il rischio di una bolla finanziaria è ancora concreto. Ma dalla giostra, prima o poi, si dovrà scendere.