Borse nella morsa della recessione

12 Ottobre 2014 - 07:00Dalla Germania all'Italia tira aria di un'altra crisi. Draghi: «Ripresa globale più debole del previsto»

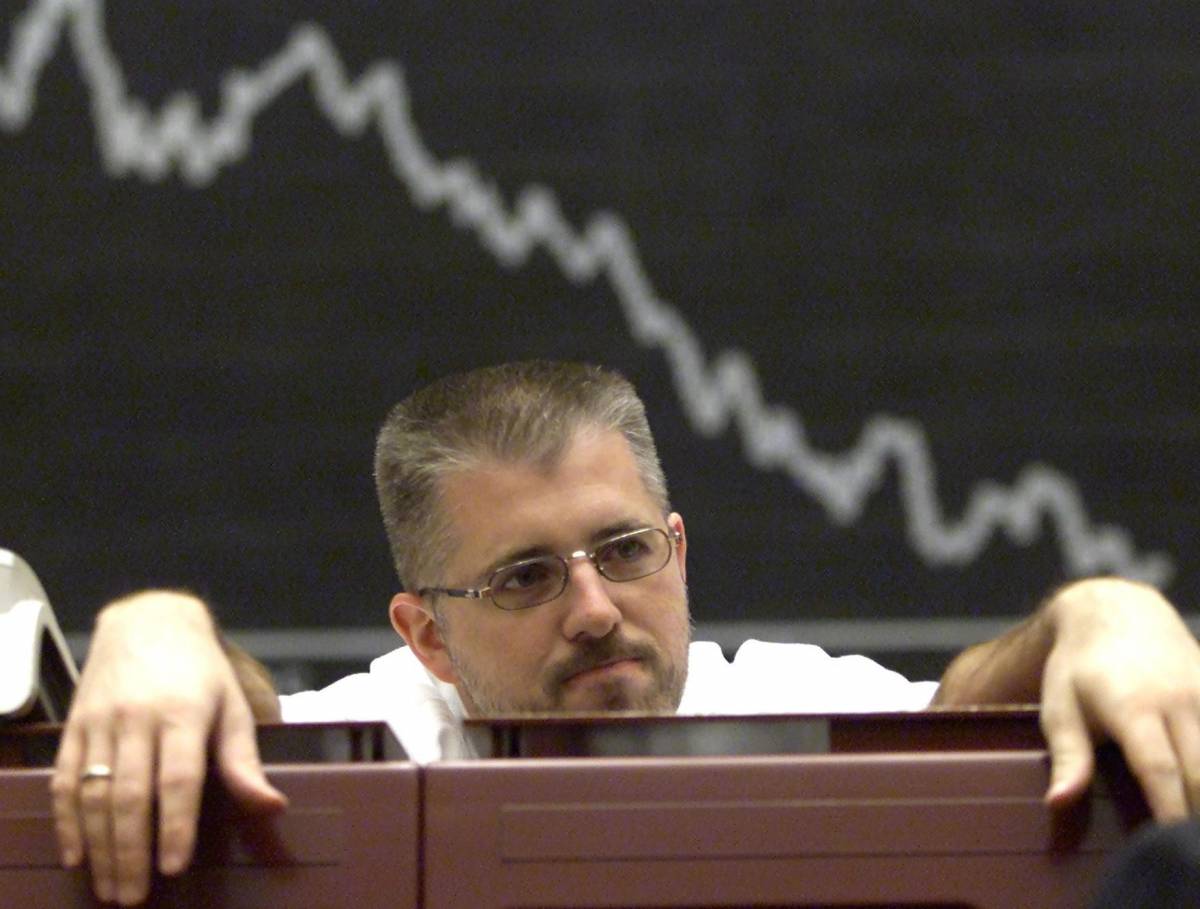

Se, ancora una volta, ottobre sarà il più crudele dei mesi per le Borse, lo si saprà presto. Gli indizi non mancano, dopo l'ultima settimana in cui il filo rosso dei ribassi ha trascinato molti indici europei ai minimi dell'anno, appiattito Piazza Affari (-4,95% nell'ottava) sui livelli di agosto e scavato un solco profondo d'incertezza perfino a Wall Street (-2,7% il Dow Jones, -3,1% il Nasdaq), protagonista di una terrible week .

Con il rialzo sparito quasi a ogni latitudine, con l'avversione al rischio in risalita come una colonnina di mercurio (il Vix, il termometro della paura, ha subìto un'impennata), gli analisti si interrogano se davvero sia iniziata la temuta fase di correzione. Una risposta sicura ancora non c'è. Ma di certo l'orizzonte si è fatto molto più perturbato. Mario Draghi, ai margini dei lavori del Fondo monetario internazionale, ha parlato ieri di «una ripresa globale più debole delle attese», mentre le nubi recessive sull'intera eurozona hanno spazzato via le speranze di un miglioramento. Non a caso, il Fmi si è affrettato a correggere al ribasso le proprie stime, segnalando gli aumentati rischi - ora al 40% - di una nuova sbandata economica anche a causa delle sanzioni alla Russia e all'incerta situazione geopolitica.

A preoccupare, soprattutto, è l'andamento lento della Germania. Tra export col fiatone, produzione industriale che batte in testa e nuovi ordini latitanti, Berlino si scopre debole: in agguato c'è la recessione se, come appare probabile, anche nel terzo trimestre il Pil subirà un altro calo, dopo il -0,2% del secondo. La Borsa di Francoforte ha fiutato già da tempo il pericolo (-10% da inizio anno) che la Cancelliera Angela Merkel perseveri in una politica restrittiva da cui sia per il ministro delle Finanze, Wolfgang Schaeuble, sia per il capo della Bundesbank, Jens Weidmann, non si deve deflettere. È una rigidità che Berlino, come si è visto anche nel recente vertice informale di Milano sul lavoro, esige da tutti e che si estende anche alla Bce. Così, con i tedeschi che non mollano la presa, i mercati si domandano quali siano i reali margini di manovra dell'ex governatore di Bankitalia. Draghi va ripetendo di essere pronto a usare ulteriori armi non convenzionali, ma la partita è aperta: dall 'ultima riunione a Napoli dell'Eurotower si sono ridotte le possibilità di lanciare un programma di acquisto di titoli di Stato. Del resto, se l'inossidabile coppia Schaeuble-Weidmann si è messa di traverso per impedire gli acquisti di Abs, figuriamoci cosa succederebbe se si cominciasse a parlare seriamente di quantitative easing. È forse per questo motivo che il numero uno della Bce sta sollecitando i governi ad attuare le necessarie riforme strutturali. I compiti a casa fatti potrebbero indurre la Germania a essere più conciliante, anche se il punto è un altro: la riforma del mercato del lavoro varata da Matteo Renzi non è stata accolta dalla Borsa con fuochi d'artificio. Anzi. Si continua a valutare l'Italia per quella che è: un Paese in recessione da troppo tempo, con elevata disoccupazione e pochi consumi. E che potrebbe essere declassato da Moody's.

Ciò pare suggerire che, per i mercati, solo un intervento energico di Draghi può rimettere in moto la ripresa. Tanto più che un coordinamento tra la Bce e la Federal Reserve è reso complicato dalla difficile gestione, da parte di Janet Yellen, del dollaro, apprezzatosi troppo rapidamente. Un fenomeno che se da un lato allontana nel tempo il rialzo dei tassi Usa, dall'altro rischia di avere ripercussioni sull'inflazione e sugli utili societari.

E di tutto questo Wall Street sta già tenendo conto.