Benedetta Inps. O forse sarebbe meglio dire “maledetta”, visto che per molte (forse tutte) le partite iva si tratta più di un incubo che di un ente previdenziale. "Io l'Inps lo odio, è una gabella assurda", urla Italo Maremonti, autonomo che aiuta sua moglie in un piccolo negozio di prodotti per l'informatica.

L'incubo Gestione separata

Il vero buco nero si chiama Gestione separata: dal 1995 le partite iva prive di una Cassa di previdenza propria (circa 1,3 milioni di persone) sono costrette a versare i contributi in questo calderone, diventato nel tempo il vero bancomat dei governi. La contabilità dell’Inps riesce a stare ancora in piedi solo perché alcune casse in attivo (come la Gestione separata) coprono i dissesti di quelle in forte passivo (tipo ex Inpdap e Inpdai). Altrimenti sarebbe il dissesto finanziario, altro che aumento dell’età pensionabile. Il risultato? L’Ente non sta accantonando nulla di quanto sborsato da autonomi e freelance, esponendosi così a future instabilità, quando chi oggi sta foraggiando la cassa smetterà di lavorare: la Gestione separata conta 4 contribuenti per ogni pensionato, ma un domani il rapporto potrebbe invertirsi. Chi pagherà il riposo delle partite iva? “Con l’apporto del lavoro autonomo - dice Andrea Bernaudo, fondatore di Sos Partite Iva - lo Stato ha coperto le passività derivanti da folle norme pensionistiche del lavoro dipendente, pubblico e privato, approvate in passato”. Ed è così che i costi delle pensioni dei padri (dipendenti) sono ricadute sui figli (partite iva).

Aspirapolvere Inps

Ogni anno le imprese individuali versano all’Inps tra il 27,72% e il 33,72% del reddito, molto più di quanto non facciano i lavoratori dipendenti. Sullo stipendio di chi vanta un contratto di subordinazione, infatti, l’Inps pesa solo per un 9%, mentre il restante 24% è a carico del datore di lavoro: a conti fatti, su un lordo di 41.000 euro, il dipendete vede sparire solo 11.500 euro in contributi previdenziali. Diverso il discorso per gli autonomi, che su 41.000 euro ne perdono ben 13.000. Il risultato? "La mia dipendente - dice Annarita S'Urso, ristoratrice - guadagna più di me". Un controsenso. "Il mondo delle partite iva - attacca Bernaudo - è chiamato a contribuire in maniera sempre più pesante, ai limiti dell’espropriazione dei propri redditi, e riceverà dei trattamenti del tutto inadeguati, prossimi alla soglia della povertà”.

La proposta: uscire dall'Inps

Su questo punto Tito Boeri è stato abbastanza chiaro: per sperare in qualcosa in più, bisogna attrezzarsi con le pensioni complementari. Sarebbe bello poterlo fare, peccato l’Inps dreni da solo tutte le risorse a disposizione per l’accantonamento pensionistico. “Se lo Stato mi chiede il 30% del reddito per Inps, Irpef e via dicendo - si chiede Bernaudo - come faccio a pagare le pensioni complementari?”. Impossibile, eppure non sembra esserci alternativa. O forse sì. Sos Partite Iva, infatti, ha redatto una proposta di legge per “sottrarre i lavoratori autonomi dall’obbligo di descrizione all’Inps” (leggi qui). Lo schema è semplice: permettere alle partite iva di scegliere se rimanere sotto il regime dell’istituto pubblico o se preferiscono stipulare un’assicurazione privata. Un solo paletto: il trattamento della pensione privata non può essere inferiore al minimo corrisposto dall’Ente statale.

I critici, però, sostengono che in questo modo gli autonomi potrebbero godere delle (magre) prestazioni assistenziali (maternità, indennità di malattia, ecc) senza sborsare un euro. “In realtà - si legge nella proposta di legge - il rapporto con l’Inps non è del tutto reciso. Chi sceglie l’assicurazione pensionistica privata, infatti, è comunque tenuto a versare un contributo riguardante l’onere della tutela relativa a maternità, assegni al nucleo familiare, alla degenza ospedaliera, alla malattia e al congedo parentale”. Anche perché, del 23-33% di contributi scuciti dalle partite Iva all’Inps, solo lo 0,72% serve a finanziare il welfare. Tutto il resto finisce in pensioni. I piccoli imprenditori e i freelance sarebbero disposti ad elevare l’asticella al 3% pur di non dover sottostare ancora al regime pensionistico pubblico.

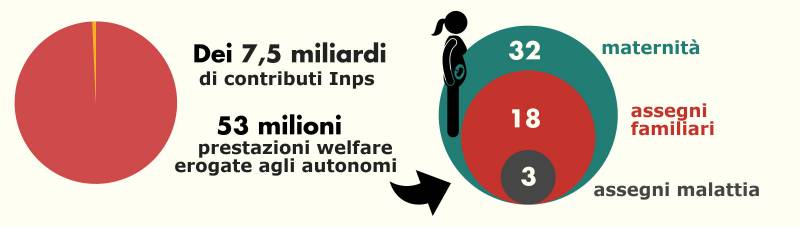

Si tratta di una dimostrazione di responsabilità sociale e politica non da poco, visto che anche a livello assistenziale le partite Iva versano più di quanto ricevano in cambio. Considerando lo 0,72% dei 7,5 miliardi di contributi scuciti nel 2012, gli autonomi hanno dato all'Inps 128.480.180 euro per le prestazioni assistenziali. Di questi, solo 53 milioni sono tornati indietro: 32 milioni per la maternità, 18 milioni per gli assegni familiari e 3 milioni per assegni di malattia. Un po' poco.

Acconti e minimali

Non sono solo i liberi professionisti a lamentare i costi eccessivi della previdenza sociale. Le magagne riguardano anche commercianti, artigiani e Pmi in generale. Basti pensare ai minimali Inps, il reddito minimo di retribuzione imponibile sul quale vengono calcolati i contributi. Cambia molto in base alla cassa e alla categoria di appartenenza. Ma un discorso generale può essere fatto. Prendiamo il caso di artigiani e commercianti. “Oggi in Italia chi vuole avviare una nuova attività sa che ogni anno, indipendentemente dal fatturato che farà, dovrà pagare circa 3.600 euro allo Stato”, spiega Lino Ricchiuti, leader del Popolo Partite Iva. Normalmente i contributi previdenziali si calcolano applicando un’aliquota al reddito imponibile: se questo però è inferiore al minimo su cui si calcolano i contributi (15mila euro), l’Inps applica un’aliquota standard e non quella sui redditi effettivi. Costringendo così il contribuente a sborsare di più: se il reddito è di 5mila euro, per esempio, il malcapitato si troverà a scucire comunque circa 3.600 euro e se l’imprenditore in un anno non produce profitti, l'obolo è comunque dovuto.

Dove non riescono i complicati calcoli fiscali, ci pensano gli acconti. Il contribuente anticipa le tasse per l’anno successivo con un acconto pari al 100% delle imposte (iva, irpef e inps) maturate dell’anno precedente.

“Lo Stato ci chiede di pagare in anticipo in base a delle ipotesi di guadagno non ancora avvenuto - attacca Lino Ricchiuti - Siamo alla futurologia applicata alle gabelle e alla vessazione fiscale preventiva”. Certo: c’è il credito di imposta, ma “intanto quei soldi sono usciti dalle casse e non sono utilizzabili per rigenerare l’attività o fare investimenti”. Cornuti e mazziati.