La settimana appena passata ha segnato il peggior risultato del Nasdaq dall’aprile 2020 con un sonante - 7.6%. Sul Russell 2000 campeggia una bella figura di fine trend come il testa e spalla e la media mobile a 200 giorni è stata infranta al ribasso. La media mobile a 200 periodi è un indicatore banale in sé ma molto osservato dagli investitori istituzionali. E questa media mobile è in corso di superamento al ribasso anche su Nasdaq e SP500. Siamo al fine corsa ? Scappiamo tutti a nasconderci sotto il letto? Ci muniamo di casse di Malox perché vedremo scomparire i nostri investimenti sotto un mare di performance rosse con segno meno davanti?

Niente di tutto questo. Premesso che non abbiamo il monopolio della verità e che il futuro è incerto per definizione siamo convinti che quello in corso sia un semplice aggiustamento ad una situazione che era insopportabile: i tassi di interesse non possono essere zero per sempre o peggio addirittura negativi. Che il bund non abbia più un rendimento negativo è stato segnalato in settimana come un evento che passerà alla storia dalla stampa finanziaria, che si è però dimenticata che era l’opposto a dover essere consegnato alla storia ovvero una politica monetaria a tassi zero. Quello che voglio dire è che l’1% di tasso di interesse che paghiamo sul mutuo della casa quando l’inflazione è 1.9% è una assurdità che non vedremo mai più. La casa non teme l’inflazione (anche se subisce il deperimento fisico) da un mese all’altro ma la rata del mutuo in termini reali cala ogni mese se l’inflazione è superiore al tasso di interesse reale.

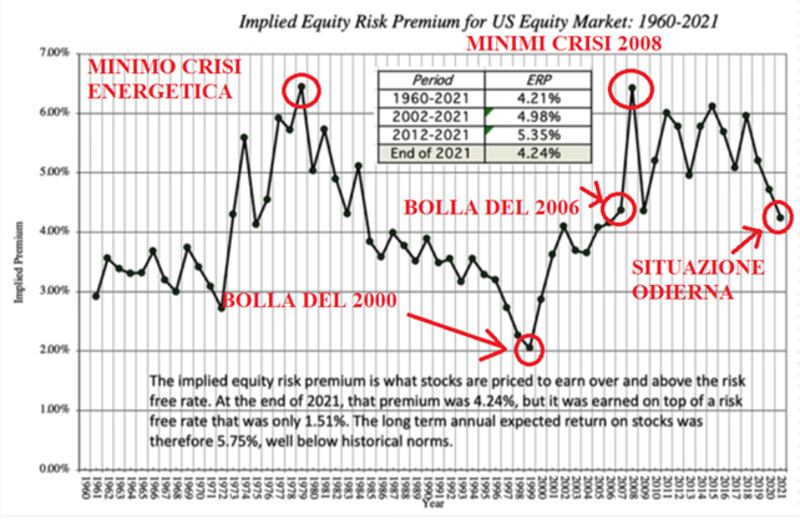

Aswath Damodara, professor of corporate finance alla New York University, ha pubblicato un video su youtube.com in cui ha fatto le sue previsioni per il mercato azionario USA nel 2022, previsioni che sono rialziste sia per la fine del 2022 sia che per il momento attuale con un Sp500 sottovalutato alla chiusura di venerdì di circa il 10%. Lui parte dal calcolo dell’equity risk premium (in altre parole che tasso di rendimento vogliono gli investitori per mettere i loro soldi in azioni piuttosto che lasciarli parcheggiati in obbligazioni) e nota come a livello storico siamo a livelli non significativi infatti l’equity risk premium tende ad essere minimo sui massimi storici e massimo sui minimi storici o nelle situazioni di pericolo. Nel grafico che segue abbiamo segnato con dei cerchi rossi il massimo del 2000 e il massimo del 2006 e il momento attuale che vede un equity risk premium tutto sommato in media con gli anni scorsi e ad un livello contenuto.

Il grafico qui sopra non dovrebbe farci mettere delle paure strane ma non ci spiega il perché dell’aggiustamento di cui stiamo parlando.

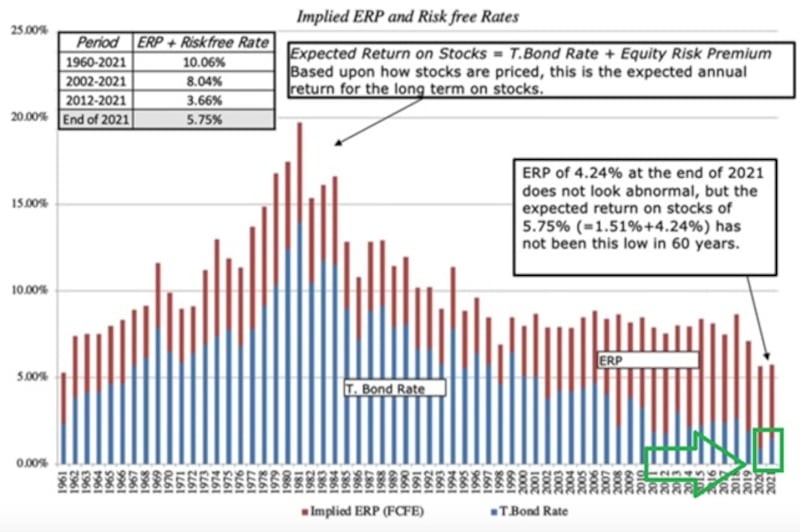

Il grafico che segue mostra invece come l’equity risk premium si divida tra implied equity risk premium e risk free rate (tbond a 10 anni) e possiamo notare come sia il tasso di interesse privo di rischio ad essere storicamente al punto più basso degli ultimi 60 anni (istogramma blu nel box verde) e non certo l’equity risk premium (istogramma rosso) che invece è mediamente come negli ultimi 20 anni. Ecco spiegato il motivo per cui tutti si aspettano l’aggiustamento della curva dei tassi di interesse e nel contempo si aspettano che nulla cambi a livello di indici azionari che dovrebbero presto recuperare il terreno perduto: è l’istogramma blu ad essere storicamente fuori scala (tassi di interesse) e non quello rosso che invece è in media (implied equity risk premium).

Capisco che spiegazioni di questo tipo rasentino il ridicolo ma non è forse la Borsa un carrozzone di matti?

Lo stesso Aswath Damodaran pubblica un interessante quadro sinottico delle principali previsioni dei guru americani di cui lui ha stima (faccio notare la presenza di Ed Yardeni che è il mio preferito) e quelle degli analisti delle principali banche d’affari: tutti concordano che chiuderemo l’anno 2022 in rialzo sull’Sp500. Se non altro se ci sbagliamo mal comune mezzo gaudio.

Ma veniamo alle azioni italiane.

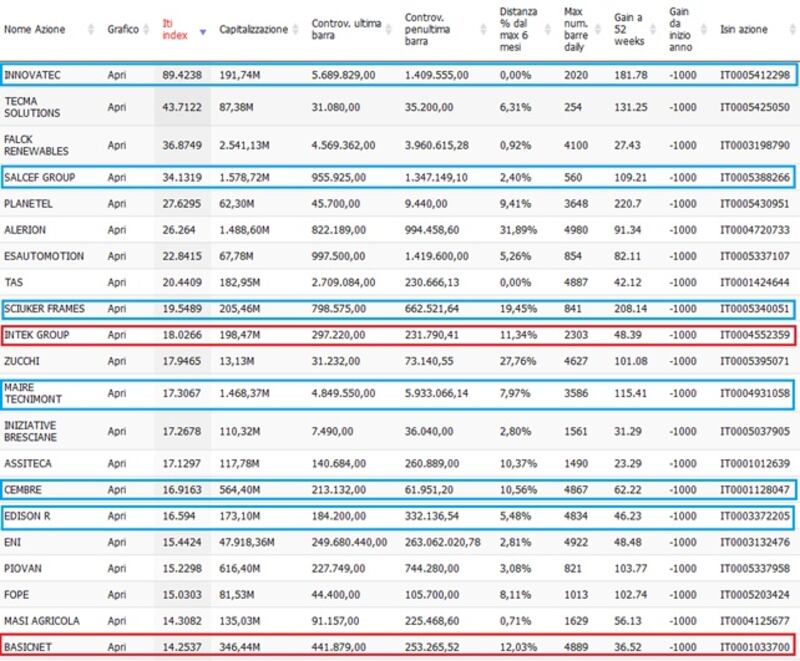

Una delle caratteristiche dell’essere umano è creare delle tradizioni. Il Natale, il pranzo della domenica in famiglia, la partita da guardare rigorosamente con una birra ghiacciata in mano, il mare in agosto (ahi noi!). Qui all’Indipendente di Borsa la tradizione è l’ITI del fine settimana.

Un ranking che la maggioranza di voi ormai conoscerà come le proprie tasche e che individua le azioni che crescono in maniera stabile per un periodo prolungato di tempo senza particolari scossoni al ribasso e che tutti possono consultare free per selezionare le migliori azioni italiane.

Come sempre, abbiamo indicato in blu le azioni di cui abbiamo già parlato (e che potete trovare andando un po’ indietro nelle nostre pubblicazioni, e in rosso quella che tratteremo oggi: azioni Intek Group, sulle quali abbiamo aperto una posizione un po’ di tempo fa e che quindi abbiamo in portafoglio.

Fine 2021 positiva e inizio 2022 ancora in miglioramento per azioni Intek Group, che in un solo mese sono crescite del 66,7%. Certo la curva è un po’ sporca e non si capisce ancora chiaramente cosa succederà (si sta formando una congestione? È solo la preparazione al nuovo trend in partenza?), ma in ogni caso i volumi hanno risposto affermativamente e i prezzi, per il momento, reggono.

Per quanto riguarda le ultime notizie comunicate dal gruppo, a fare scattare il rialzo è stata la sottoscrizione di un contratto tra le società di Intek Group KME e KME Special Products e The Paragon Fund III per la cessione del business Speciali del gruppo KME. Il contratto, che prevede il conferimento del business di Speciali a una Newco posseduta al 55% da Paragon e al 45% da KME, prevede che al closing KME incassi un ammontare netto di circa 200 milioni di euro.

Passando invece ai risultati dei bilanci, gli ultimi che abbiamo a disposizione si riferiscono alla chiusura del primo semestre 2021 (in attesa nelle prossime settimane dati più aggiornati). Il periodo in questione si era chiuso con una perdita netta di 3,9 milioni di euro rispetto al rosso di 4,2 contabilizzato nello stesso periodo dell’anno precedente.