Se qualcuno temeva la crisi di governo eccolo servito: quando la nave è diretta sugli scogli cosa importa chi è al timone ? Con un debito fuori controllo, in attesa di riforme (giustizia, scuola, sanità, infrastrutture, fisco, etc.) che non arrivano mai che ci sia Draghi o ci sia qualche menestrello di qualche partitello cosa cambia ?

Se qualcuno temeva l’inflazione eccolo servito: leading economic indicators ormai in fase recessiva, BCE che aumenta il tasso di sconto di 50 basis points e FED senza limiti nell’alzare i tassi di interesse in una stretta creditizia che non si vedeva da decenni.

Se qualcuno non era contento di questi due righi globali ecco la Cina che segna il passo, la guerra in Ucraina e i timori di una chiusura del rubinetto del gas che ci tiene in vita.

L’economia è un corpo in continuo cambiamento e se non stai attendo al passo successivo focalizzandoti su quello che succede ora sei finito perché i dati che noi vediamo sono sempre in ritardo.

Quindi in un contesto come questo capisci che le Borse riprendono fiato perché forse, come sempre, è tutto finito.

Se scorrete i singoli grafici della Borsa italiana e del Nasdaq vi accorgete che dopo 6 mesi di vacanza noi pennivendoli di Borsa dobbiamo ritornare a lavorare. Ci sono tantissime azioni che sono ad un passo dal buy e sono azioni (cito tra tutte Ferrari, piuttosto che Brunello Cucinelli o Ferragamo o El.En) che hanno trovato supporto sul massimo relativo precedente, come sta scritto nei manuali di analisi tecnica.

Segno che questo potrebbe essere un minimo dei mercati azionari per un bel po’, visto che se sui titoli dei giornali campeggia l’arrivo della crisi nella realtà la crisi è già in corso o è già superata.

Sono questi i momenti in cui è passata la tempesta e i cacciatori di dividendi escono dalla foresta.

Il loro ragionamento è semplice: se le azioni hanno perso il 35% dai massimi e forse siamo su un minimo perché non andare a selezionare le azioni che hanno migliori fondamentali o comunque minor rischio e in ogni caso rendono felice l’investitore con un rendimento di quasi il 10% ? Già perché con queste quotazioni è facile trovare al listino di Milano azioni che rendono quasi il +10% e questo solo per il dividendo. E siccome il rendimento di una azione è dato da dividendo più apprezzamento del titolo se già io parto con un +10% alla faccia di un BTP decennale che rende il 3.25% vuoi mai immaginare che da qui a 3 anni io perda soldi ?

Il ragionamento non fa una piega e l’unica risorsa di cui ha bisogno il nostro investitore è la pazienza e magari capire se davvero il ribasso sia finito qui o non debba continuare per un altro -35%.

Però tutti noi sappiamo che i mercati finanziari sono mean reverting e dopo il brutto viene il bello e dopo il bello viene il brutto. Siccome il brutto è già venuto cosa viene dopo? Il bello! Ecco nella sua brutale semplicità il ragionamento del cacciatore di dividendi.

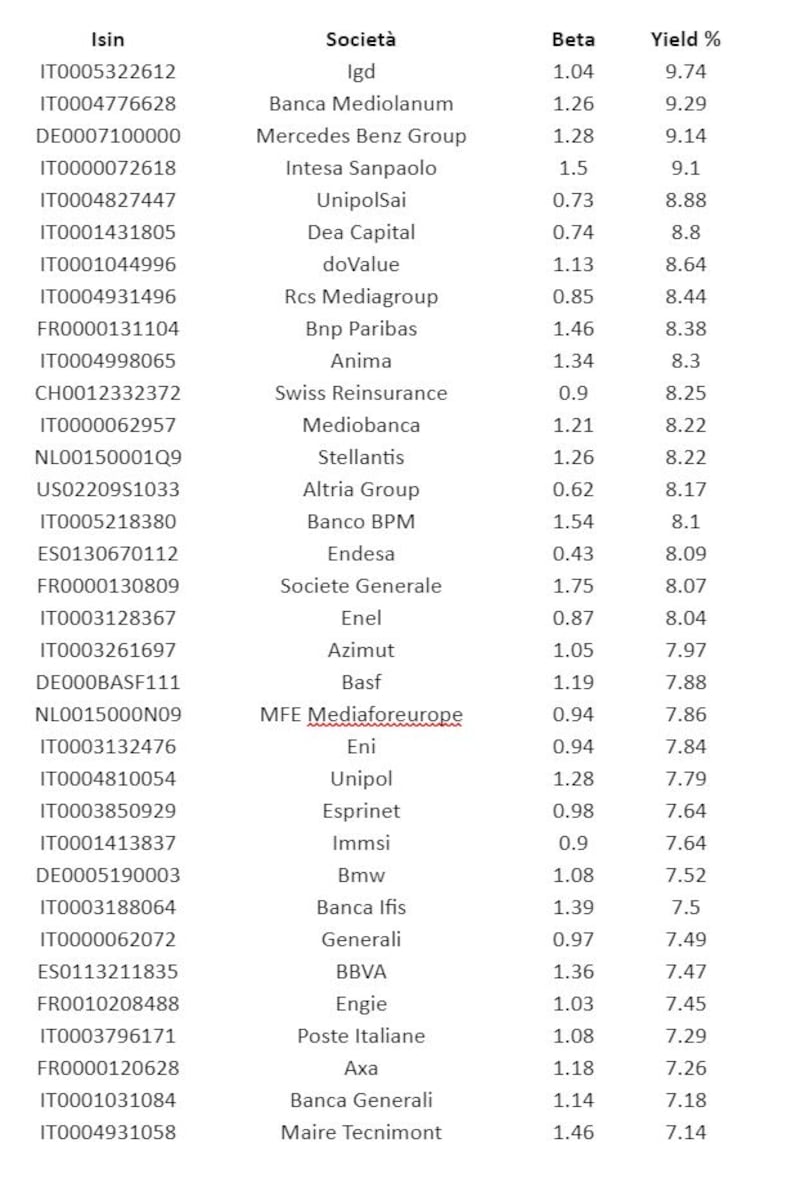

Pubblichiamo di seguito l’elenco delle migliori società quotate a Borsa Italiana in termini di dividend yield ovvero in termini molto casarecci il rendimento dato dal dividendo fratto il prezzo dell’azione ad oggi. Si tratta dei dividendi o distribuiti nel 2022 o approvati comunque nel 2022.

Si sa che i dividendi sono “sticky” ovvero il management cerca di non diminuirli per non trasmettere segnali negativi al mercato mentre è possibile che lentamente nel corso del tempo li aumenti. Quindi basandosi su questa evidenza statistica il nostro cacciatore di dividendi sa che se Intesa San Paolo non distribuisse lo stesso dividendo nel 2023 sarebbe l’apocalisse sui mercati. E si fida di questo.

Ecco la lista con i prezzi di venerdì ultimo scorso:

Abbiamo anche postato il Beta che è un indicatore di rischio e ci dice se l’azione si muove di più dell’indice di mercato (maggiore di 1) o meno dell’indice di mercato (inferiore ad 1). E se scorriamo la lista unendo rendimento e rischio con un colpo d’occhio possiamo arrivare a conclusioni inaspettate, ferma la premessa che il dividendo sia davvero sticky (ma abbiamo visto che le probabilità sono dalla nostra parte).

Ad esempio potremmo porci la domanda se conviene davvero investire in Intesa San Paolo portando a casa un rendimento di 9.1 pagandolo con un rischio di Beta di 1.5 piuttosto che portare a casa con Banca Mediolanum un rendimento di 9.26 con un rischio di Beta di 1.26.

La domanda sembra assolutamente assurda e messa giù così è impossibile da rispondere. Ma se in realtà noi scaricando i dati da una qualsiasi piattaforma di analisi fondamentale facciamo il rapporto tra dividend yield e beta otteniamo una visione del mercato completamente diversa che ci aiuta enormemente nella decisione:

A questo punto nella colonna Rank vedete che se lo ordiniamo dal più alto al più basso (ovvero il rendimento è multiplo del rischio) scopriamo che l’azione italiana più conveniente è Unipol SAI perché il rendimento magari in termini assoluto è minore di quello di Intesa ma relativamente al rischio di Beta che paghiamo per comprarlo è davvero economico.

Seguono in ordine decrescente le azioni RCS e Enel mentre la nostra Intesa San Paolo è sprofondata tra gli ultimi rapporti di convenienza.

Ecco perché sapere dove mettere le mani all’interno di un foglio excel come questo permette di selezionare il meglio senza farsi abbindolare da quello che raccontano gli analisti finanziari.

Decidere autonomamente è la soluzione migliore perché solo in questo caso si sa ponderare in maniera consapevole rischio e rendimento. Bastano pochi minuti alla settimana, basta una piattaforma professionale da poche centinaia di euro ed il gioco è fatto.

Nel webinar free che terrò il prossimo mercoledì 27 luglio alle ore 17.30 cercherò di spiegare meglio questo concetto mostrando degli esempi di selezione su azioni, fondi di investimento ed obbligazioni.

Per iscriversi free e senza impegno al webinar cliccare qui >>

Relativamente all’ultima tabella con il ranking del rapporto tra rendimento del dividendo e rischio notiamo una cosa: il rapporto di Endesa è 18 mentre quello di San Paolo è 6 quindi il rapporto del rapporto (non è un gioco di parole) è triplice a favore di Endesa. In altri termini conviene 3 volte comprare Endesa rispetto a Intesa.

Questo risultato, che potrebbe sembrare assurdo ma i numeri parlano chiaro, non sarebbe stato possibile se non avessimo costruito in due secondi una tabella di rendimento / rischio.

Non stiamo dicendo che i lettori si debbono buttare a capofitto a comprare Endesa e vendere San Paolo Invest. Stiamo dicendo che eseguire operazioni di ranking sui titoli finanziari aiuta a porsi le domande giuste. Se non ci poniamo le domande giuste difficilmente riusciremo a darci le risposte giuste. Questo è il messaggio che deve essere recapitato al lettore e questo è quello di cui parleremo nel nostro webinar free.