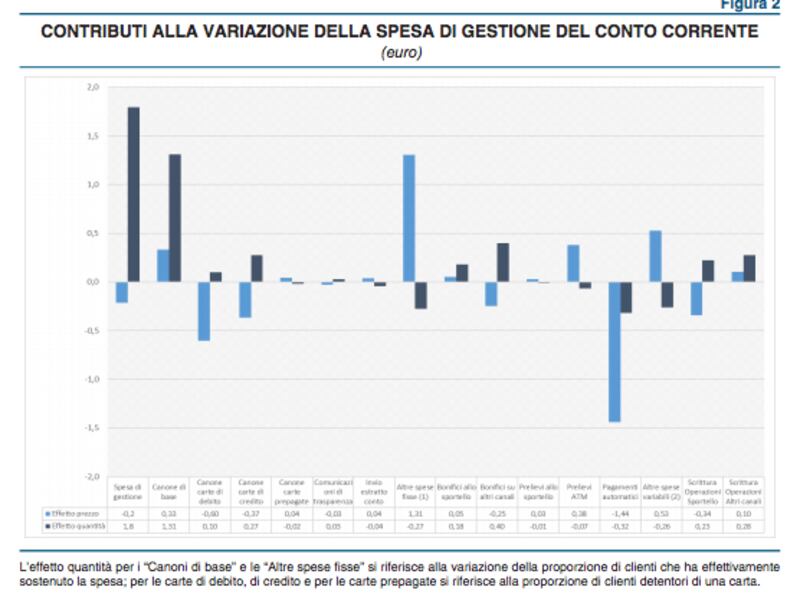

Nel 2019, la spesa per la gestione di un conto corrente è cresciuta di 1,6 euro rispetto all’anno precedente, attestandosi a 88,5 euro: si tratta di una crescita modesta se confrontata con quella dell’anno precedente quando la spesa era cresciuta di 7,5 euro.

Spese fisse e variabili

Sono questi i dati pubblicati dalla Banca d'Italia: la rilevazione svolta nel 2020 è stata condotta su 12.705 conti correnti bancari e 900 conti correnti postali, selezionati a partire rispettivamente da 608 sportelli bancari e 45 sportelli postali; il dato dei conti bancari include 698 conti on line non riferibili a sportelli.

Le spese fisse, che rappresentano circa i due terzi della spesa complessiva ed ammontano a 57,6 euro, sono aumentate di 2,1 euro. La crescita è ascrivibile ai canoni di base (1,6 euro, 3,9 euro nel 2018), per i quali è stato riscontrato un maggiore canone annuo (da 52,7 a 53,2 euro) ed una maggiore quota di clienti tenuti al pagamento del canone stesso (dal 66 al 69 per cento; fig. 2 e tav. A6). Sono anche aumentate, seppur di poco più di un euro, le “altre spese fisse”, nelle quali confluiscono servizi eterogenei e residuali come quelli per la tenuta dei dossier titoli o per la liquidazione periodica.

Le spese variabili sono diminuite di poco più di 0,5 euro, scendendo complessivamente a 30,9 euro: la maggiore variazione è riconducibile alla spesa per pagamenti automatici, diminuita di 1,7 euro; in tutti gli altri casi, l’ordine di grandezza delle variazioni della spesa è stato modesto e mai superiore a 0,4 euro.

I numeri delle carte. Sono diminuiti, invece, i canoni per le carte di credito e debito rispettivamente di 1,0 e 0,6 euro: queste diminuzioni non hanno prodotto significative riduzioni nella spesa perché è contemporaneamente aumentata la quota di clienti detentori di una carta di credito (dal 36 al 37%) e di una carta di debito (dal 96 al 98%). Inoltre, le spese per l’emissione e la gestione delle carte di debito e di credito diverse dai canoni sono state rispettivamente pari a 1,7 e 0,5 euro, l’imposta di bollo è stata di 17,2 euro. Includendo queste voci, la spesa di gestione di un conto corrente è salita a 107,9 euro.

I conti bancari

Nel 2019, la spesa di gestione di un conto corrente on line è stata di 21,4 euro, 5,9 in più rispetto all’anno precedente: l’aumento è stato determinato principalmente dalle maggiori spese fisse e, tra queste, dai maggiori canoni di base unitari. La spesa dei conti on line, rispetto a quella dei conti bancari convenzionali che offrono gli stessi servizi eseguibili online, si attesta su un livello significativamente inferiore: la differenza di spesa, pari a 67,2 euro, è dovuta principalmente aad una struttura tariffaria più conveniente piuttosto che dalla diversa composizione del paniere di servizi fruiti.

La spesa di gestione di un conto postale, invece, è rimasta sostanzialmente invariata alla cifra di 54,1 euro, 0,7 euro in meno rispetto all’anno precedente. L’unica variazione apprezzabile è attribuibile alla maggiore spesa per canoni di base (1,3 euro), che a sua volta riflette un lieve incremento del canone e una maggiore percentuale di clienti tenuti al pagamento del canone. La spesa di gestione dei conti correnti postali rimane inferiore a quella dei conti bancari. La differenza, pari a 34,4 euro, è riconducibile alla spesa per canoni, alle “altre spese fisse” e alle spese di scritturazione contabile.

Come difendersi dalla tassa più odiosa sul conto correnteLa novità dell'ICC

Dal primo gennaio 2020 sono entrate in vigore le nuove disposizioni in materia di “Trasparenza delle operazioni e dei servizi bancari e finanziari”; le modifiche incidono sulla quantificazione della spesa complessiva di gestione di un conto, poiché fanno rientrare nel nuovo Indicatore dei Costi Complessivi (l’ICC, che sostituisce l’ISC) nuove spese. In particolare, tra le spese fisse per il rilascio delle carte di pagamento sono inclusi non solo i canoni, come previsto nella formulazione dell’ISC in vigore sino al dicembre 2019, ma anche le spese per l’emissione della carta. L’ICC è calcolato al netto degli oneri fiscali; esso, tuttavia, riporta con separata evidenza l’imposta di bollo se a carico del consumatore.

Infine, la commissione per la messa a disposizione dei fondi (MDF) applicata nei contratti di apertura di credito in conto corrente è stata pari all’1,8% del credito accordato, in modesta crescita rispetto all’anno precedente (1,7%); le commissioni unitarie di istruttoria veloce (CIV), applicate nel caso di sconfinamenti e scoperti di conto corrente, sono diminuite da 20,6 a 17,9 euro. È, inoltre, cresciuta la percentuale di clienti esentati dal pagamento della CIV (dall’83 all’89%) e della MDF (dal 40 al 42%).