Per il simulatore dell’Inps il costo di un anno di laurea, riscattato ai fini pensionistici, costa ancora 5.776 euro. Sempre che l’interessato sia al suo “esordio” contributivo. Non sono ancora scattati gli aumenti previsti dall’inflazione, che dovrebbe portare la cifra, nel corso del 2024, a 6.100 euro. La cifra è orientativa e vale, come detto, solo per chi, appena laureato, non è ancora entrato nel mondo del lavoro. Per gli altri potrebbe costare anche di più.

Ne vale la pena? Dipende. È una possibilità che potrebbe essere utile per chi, giovane, fresco di laurea, accantona gli anni (3 per la laurea breve, 5 per una magistrale) di studio come fossero stati anni di lavoro. E parte, per la sua lunga - sarà certamente lunga, visto che la vita media continua a crescere - avventura previdenziale con un piccolo tesoretto contributivo. Non parte da zero.

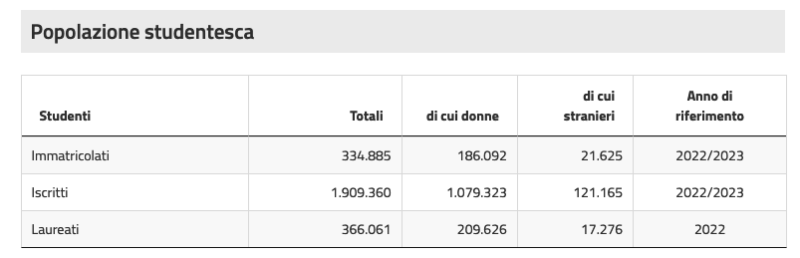

Giovani e meno giovani

Il riscatto della laurea (o di parte degli anni, in realtà si riscattano i singoli mesi) si può rivelare utile anche per chi, meno giovane, è in vista della sua data di pensionamento e con il riscatto della laurea può anticipare il traguardo. In questo caso i conti devono essere fatti oculatamente, non si tratta di una cifra fissa, ma di un valore variabile, collegato alla storia contributiva personale. Si possono pagare anche molti soldi. Ma a volte può valerne la pena per poter cominciare a riscuotere la pensione in anticipo.

Nel primo caso - cifra fissa per chi non ha mai lavorato - si tratta del cosiddetto “riscatto agevolato”, nel secondo caso si ricade nel “riscatto ordinario”. Per ottenere il beneficio - a pagamento, s’intende - occorre fare domanda online sul sito dell’Inps, o presso gli intermediari autorizzati (patronati e Caf). L’Inps promette risposta entro 85 giorni. Ma non sempre mantiene l’impegno temporale. Fino a quando non si riceve l’autorizzazione non si può pagare (rate mensili fino a 120). Il tutto sarà deducibile fiscalmente.

Introdotto nel 1997, lo strumento permette di riscattare ai fini del calcolo della pensione il periodo di studi che va dal 1° novembre dell’anno di immatricolazione all’Università al 31 ottobre dell’ultimo anno previsto per il proprio corso di laurea.

Ordinario e agevolato

Se il percorso di studi è stato effettuato dopo del 1996, nel cosiddetto contributivo, il costo per ogni anno considerato con il riscatto agevolato è fisso, mentre con quello ordinario l’importo si calcola moltiplicando il reddito medio percepito nei dodici mesi precedenti alla domanda di riscatto per l’aliquota di contribuzione dell’indennità vecchiaia e superstiti (Ivs), che anche nel 2024 equivale al 33%.

Se il riscatto è antecedente al 1996, o anche fino a fine 2011 per chi ha almeno 18 anni di contributi maturati prima del 1996, il calcolo è più complesso: il prezzo da pagare è ricavato tramite il metodo della riserva matematica, cioè sulla base del beneficio pensionistico che deriva dal riscatto stesso.

Sempre in relazione al riscatto della laurea, l’Inps ha comunicato con un recente messaggio la

possibilità per i giovani lavoratori e anche per coloro che sono disoccupati, di trasferire gratuitamente il montante contributivo generato con il riscatto della laurea, una volta iscritti a una gestione previdenziale dell’ente.