Può succedere anche alle persone più esperte di procedere con un acquisto infelice sul web perché, per esempio, si cede a una truffa bene orchestrata o si cede al richiamo di un prodotto di comprovata qualità a un prezzo vantaggioso che poi si rivela essere non conforme a quello acquistato.

In questi casi si può chiedere alla banca di rientrare in possesso della cifra addebitata sulla carta di credito ma, è bene sottolinearlo, la banca non è tenuta a rimborsare alcunché, anche se va riconosciuta – in linea di massima – una predisposizione degli istituti di credito a dialogare con il cliente.

Come vedremo, una richiesta simile può essere inoltrata alla banca anche in altri casi.

Rimborso dalla banca, i passi da seguire

Il primo passo da fare è quello di chiedere il rimborso al venditore. Anche se si trovasse dall’altra parte del mondo e fosse necessario scrivergli in una lingua che non si conosce, vale la pena inviargli una richiesta anche affidandosi a un traduttore online.

Ovviamente non c’è da attendersi granché, soprattutto se il prodotto che è stato inviato al cliente è vistosamente non conforme a quello ordinato oppure è una copia malriuscita di quello originale.

Eventuali risposte ottenute dal venditore vanno conservate perché utili nel prosieguo della procedura per ottenere il rimborso.

Rivolgersi alla banca

Se i tentativi di ottenere il rimborso dal venditore non vanno a buon fine giunge il momento di contattare la banca. Occorre compilare un apposito formulario che si può trovare sul sito web dell’istituto di riferimento o essere richiesto al servizio clienti che invierà quanto necessario. Qui si può prelevare quello di Unicredit, qui quello di Intesa Sanpaolo, mentre qui è possibile prelevare quello di Bnl e di Poste Italiane. Al formulario vanno allegate le prove della tentata conciliazione con il venditore, quindi copia delle email di cui si parlava prima.

La Direttiva europea sui servizi di pagamento (Psd) impone alle banche una particolare attenzione nei confronti delle attività di pagamento dei rispettivi clienti e questo contribuisce a dare loro soddisfazione in molti casi.

Occorre dimostrare alle banche di avere agito in buona fede e la corrispondenza con il venditore è un buon punto di partenza. Per principio, se la transazione non è stata effettuata con la doppia autenticazione, il cliente ha sempre ragione. La doppia autenticazione è quell’autorizzazione che il cliente concede digitando un codice che gli trasmette il proprio istituto di credito e che, almeno in Europa, è obbligatoria a partire dalla fine del 2020. Il reclamo alla banca deve essere fatto entro 13 mesi dall’addebito irregolare.

La banca può applicare una franchigia, al massimo di 50 euro e solitamente limitata alle sole carte di credito ricaricabile.

La banca ha 30 giorni di tempo per rispondere alla contestazione del cliente il quale, se non riceve soddisfazione, può ricorrere gratuitamente all’Arbitrato bancario e finanziario.

Come difendersi

Per quanto gli acquisti online possono nascondere sorprese, ci sono diversi metodi per ridurre i rischi: i più evidenti sono quelli di rivolgersi a merchant online di fama specchiata e che danno priorità alla soddisfazione dei clienti. In alternativa si può usare PayPal, famosa per le politiche in favore della tutela dei clienti.

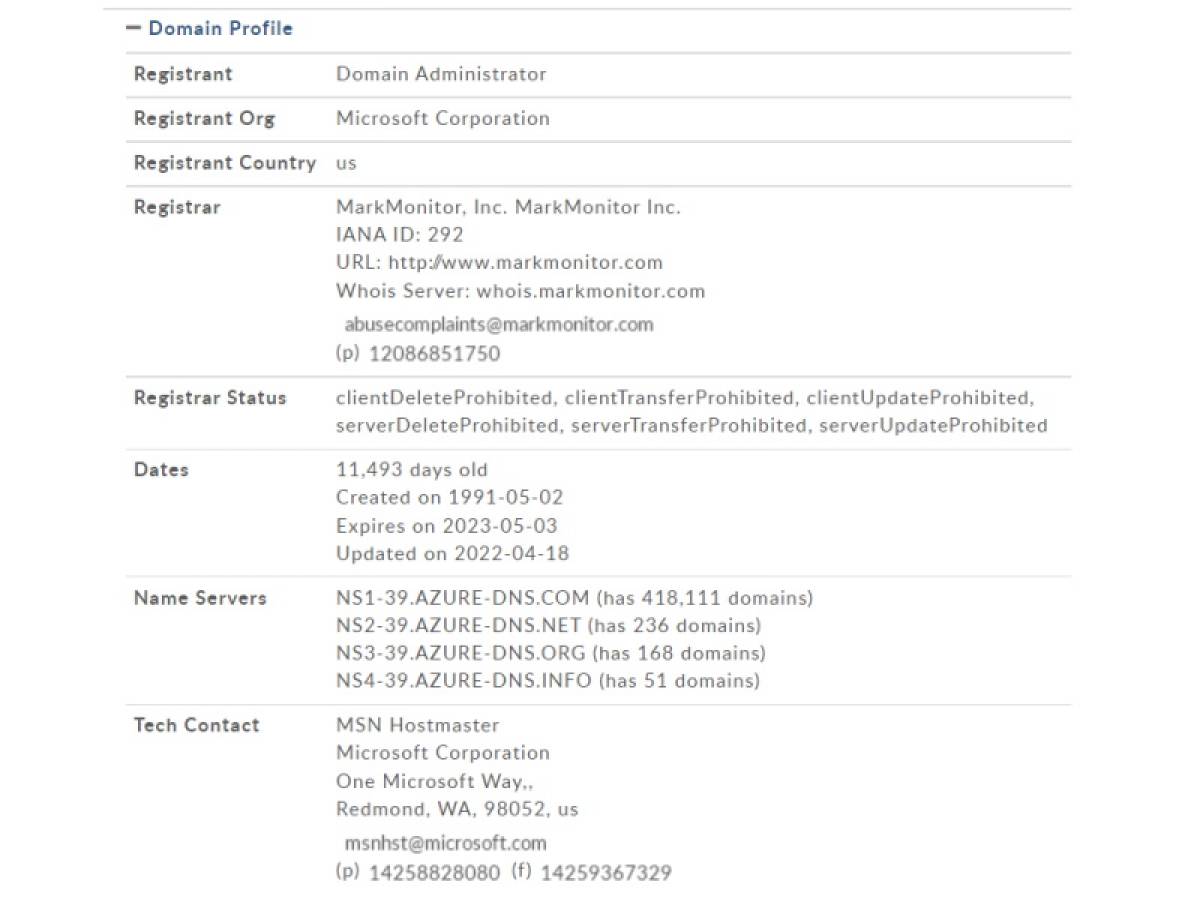

Ci sono altri accorgimenti, uno dei quali è collegarsi al sito Whois e digitare il nome del sito sul quale si sta per effettuare un acquisto e ottenere così diverse informazioni, tre delle quali assumono un ruolo importante (l'immagine sottostante rappresenta solo un esempio atto ad illustrare il funzionamento di Whois):

La prima è la voce Registrant Org, ossia il nome dell’azienda o della persona che ha registrato il nome di dominio. La seconda è l’anzianità del dominio (nell’immagine sopra corrisponde a Dates) e la terza è la presenza dei contatti del proprietario del dominio (indirizzo fisico, email e numero di telefono ed eventualmente di fax).

Se il dominio (ovvero il nome del sito) è attivo da diversi anni si può credere che meriti una certa fiducia se, al contrario, è attivo da pochi giorni o poche settimane, si può pensare che si tratti uno di quei siti che compaiono e scompaiono in modo repentino. Non è una costante, ma è un modo per dotarsi di una certa prudenza.

Allo stesso modo, le pagine dei contatti dei siti poco attendibili, tendono a essere molto generiche non indicando recapiti fisici o telefonici, limitandosi a pubblicare formulari di contatto.

Un altro metodo è quello di visitare il sito Scamadviser dal quale, dopo avere digitato l’indirizzo del sito del venditore, si ottiene un voto di attendibilità dello stesso espresso in centesimi. Il servizio raccoglie le segnalazioni degli utenti e ne abbozza una valutazione. Non da ultimo, dedicare qualche minuto a cercare online le recensioni degli altri clienti è un ottimo palliativo.

Nessuno di questi metodi, singolarmente, è sufficiente a certificare l’affidabilità del sito del venditore ma diversi indicatori negativi dovrebbero fare suonare il campanello di allarme.

Inoltre, c’è la regola aurea che impera (anche sul web): se un’offerta è troppo ghiotta per essere vera, probabilmente c’è la fregatura.

Altri casi in cui si può chiedere il disconoscimento di addebito

Qui abbiamo visto il caso di un acquisto online non soddisfacente. Si può chiedere un rimborso alla banca anche in altri casi. Tra questi i più frequenti sono:

- La merce non è mai stata ricevuta

- La transazione sulla carta di credito è stata effettuata due volte

- L’importo della transazione è stato alterato senza il consenso dell’acquirente

- L’operazione è frutto di una frode

In conclusione, dedicare qualche minuto alle ricerche del caso quando si è confrontati con una piattaforma ecommerce che non si conosce è più saggio

del rincorrere situazioni spiacevoli.Va anche detto che le banche si dimostrano di norma concilianti ma possono riservarsi, fatti salvi gli obblighi dei clienti di dimostrare la loro buona fede, di non riconoscere rimborsi.