Il Consiglio di Amministrazione di B.F. S.p.A. (“BF” o la “Società”), presieduto da Federico Vecchioni, ha approvato in data odierna il progetto di bilancio d’esercizio, il bilancio consolidato e la rendicontazione consolidata di sostenibilità al 31 dicembre 2025 che saranno resi disponibili nei termini di legge presso la sede della Società in Jolanda di Savoia, nel sito della Società (www.bfspa.it, sezione Investor Relations – 2026 – Assemblea ordinaria e straordinaria 05.06.2026) e presso il meccanismo di stoccaggio autorizzato “1Info” (www.1info.it). In allegato sono riportati gli schemi dei bilanci estratti dai documenti approvati.

PRINCIPALI RISULTATI ECONOMICO-FINANZIARI CONSOLIDATI DELL’ESERCIZIO 2025

Rispetto alla relazione finanziaria consolidata al 31 dicembre 2024, l’area di consolidamento al 31 dicembre 2025 ha subito le seguenti variazioni:

- consolidamento integrale della controllata BF Educational s.r.l. a decorrere dal 1° gennaio 2025;

- consolidamento integrale di A.D. Global Solution s.r.l e WEMIND ACADEMY s.r.l., società controllate da BF Educational s.r.l., a decorrere dal 1° novembre 2025;

- consolidamento integrale della società controllata Rurall S.p.A. a partire dal 1° settembre 2025;

- consolidamento integrale di Speranza s.r.l., società controllata da BF International Best Fields Best Food Limited, a decorrere dal 31 dicembre 2025;

- deconsolidamento di Kiwi Immobiliare s.r.l. (prima BF KIWI s.r.l. Società Agricola) a decorrere dal 1° settembre 2025;

- deconsolidamento di BIA S.p.A. a decorrere dal 1° dicembre 2025.

Il valore della produzione ammonta a Euro 1.730 milioni, in crescita rispetto a Euro 1.505 milioni rilevati nel 2024. La crescita registrata è imputabile, oltre che all’ampliamento dell’area di consolidamento, alla crescita della business unit internazionale ed agli effetti di integrazione con le società partecipate.

L’EBITDA ammonta ad Euro 129 milioni, in aumento rispetto ad Euro 100 milioni del 2024, per effetto principalmente dell’ampliamento dell’area di consolidamento e per la crescita della business unit internazionale.

La business unit sementiera rileva un incremento del valore della produzione (+33%, pari ad Euro 155 milioni nel 2025 rispetto ad Euro 116 milioni nel 2024), da attribuire alla piena operatività della divisione agro-energia e il consolidamento per l’intero esercizio di Kaiima Sementes S.A., società controllata da S.I.S. – Società Italiana Sementi S.p.A., e un miglioramento della marginalità (EBITDA pari a Euro 19 milioni nel 2025 rispetto a Euro 11 milioni nel 2024) riconducibile ad un diverso mix di vendite con maggiore incidenza di prodotti con maggiore marginalità.

La business unit CAI (che comprende Consorzi Agrari d’Italia S.p.A. – CAI e le sue controllate), in un contesto generale di deflazione dei prezzi agricoli, registra un incremento del valore della produzione (+9%, pari ad Euro 1.352 milioni nel 2025 rispetto ad Euro 1.246 milioni nel 2024), con una marginalità sostanzialmente stabile (EBITDA pari a Euro 55 milioni nel 2025 rispetto a Euro 55 milioni nel 2024) grazie, principalmente, al contributo della rete CAI e della controllata Eurocap Petroli S.p.A..

La business unit agroindustriale, che comprende la divisione agricola e la divisione industriale, ha registrato una crescita del valore della produzione (+6%, pari ad Euro 206 milioni nel 2025 rispetto ad Euro 194 milioni nel 2024) e della marginalità (EBITDA pari a Euro 46 milioni nel 2025 rispetto a Euro 35 milioni nel 2024). I risultati del 2025 sono stati influenzati dalle operazioni di valorizzazione a fair value delle partecipazioni in Diagram S.p.A. per circa Euro 15 milioni, in Kiwi Immobiliare s.r.l. per circa Euro 3 milioni, in Santa Caterina Resort s.r.l. per circa 2 milioni e in BIA S.p.A. per circa Euro 19,5 milioni (nel 2024 i risultati erano stati influenzati dall’operazione di valorizzazione della partecipazione in Agri-Holding S.p.A., oggetto di cessione nei primi mesi del 2025 per circa Euro 35 milioni).

Per effetto dell’ingresso nel perimetro di consolidamento, sono state istituite due nuove business unit: la business unit digital, riferita a Rurall S.p.A., che rileva un valore della produzione di Euro 4 milioni e un EBITDA di Euro 1 milione e la business unit educational, riferita a BF Educational s.r.l., che evidenzia un valore della produzione di Euro 7 milioni e un EBITDA negativo di circa 1 milione, riconducibile allo stato di start up.

La business unit internazionale (che comprende BF International Best Fields Best Food International Limited e le sue controllate) ha registrato una crescita del valore della produzione (+226%, pari ad Euro 120 milioni nel 2025 rispetto ad Euro 37 milioni nel 2024) e della marginalità (EBITDA pari a Euro 16 milioni nel 2025 rispetto a Euro 4 milioni nel 2024), principalmente per effetto del maggiore focus sull’attività di advisory a maggior valore aggiunto, e alle attività di sviluppo in Algeria, Ghana e Congo delle “BFuture Farm”, il modello di azienda agricola sviluppato nei territori in cui opera BF International.

La holding BF, dopo le elisioni di consolidamento relative ai dividendi percepiti dalle società controllate, alle plusvalenze legate alle cessioni di quote di minoranza di società controllate e ad altre scritture di consolidamento, rileva un EBITDA negativo di circa Euro 7 milioni.

L’EBIT si attesta a Euro 54 milioni, rispetto a Euro 47 milioni del 2024, dopo aver rilevato ammortamenti e svalutazioni per Euro 75 milioni, contro Euro 50 milioni del 2024, principalmente per effetto dell’entrata in funzione dei nuovi investimenti, dell’ampliamento del perimetro di consolidamento, nonché di svalutazioni rilevate per complessivi Euro 17 milioni afferenti: l’avviamento della business unit agroindustriale, alcuni valori di partecipazioni non consolidate e accantonamenti a fondo svalutazione crediti iscritti nel bilancio della controllata CAI (tali svalutazioni erano state complessivamente pari ad Euro 2 milioni nel 2024).

Il risultato della gestione finanziaria del 2025 è negativo per Euro 28 milioni in linea con il 2024. Il risultato ante imposte positivo è pari a Euro 26 milioni contro un risultato ante imposte positivo del 2024 pari a Euro 19 milioni e il risultato netto positivo è pari a Euro 15 milioni contro un risultato netto positivo di Euro 13 milioni del 2024.

L’indebitamento finanziario netto si attesta al 31 dicembre 2025 a Euro 82 milioni, contro un valore pari a Euro 174 milioni al 31 dicembre 2024. La variazione è imputabile prevalentemente alle operazioni di valorizzazione della controllata BF International, avvenute con l’ingresso nel suo capitale sociale di investitori strategici. La voce al 31 dicembre 2025 comprende Euro 56 milioni riferibili alla contabilizzazione dei contratti di locazione, prevalentemente immobiliari, secondo il principio contabile IFRS 16, rispetto a Euro 63 milioni rilevati al 31 dicembre 2024. “L’evoluzione del contesto di mercato conferma la valenza del controllo degli asset produttivi come fattore competitivo dei gruppi industriali. I risultati registrati nel 2025 dal Gruppo BF evidenziano la presenza di una struttura resiliente alle volatilità esogene del mercato e di un indirizzo strategico, intrapreso ormai da diversi anni, che individua nel controllo proprietario della filiera il fattore di contenimento degli elementi che possono incidere sulle marginalità dei diversi comparti produttivi. La crescita rilevata sia dell’EBITDA che del valore della produzione vanno nella direzione di garantire una generazione stabile di valore di BF e delle partecipate”, riferisce Federico Vecchioni, presidente esecutivo di BF.

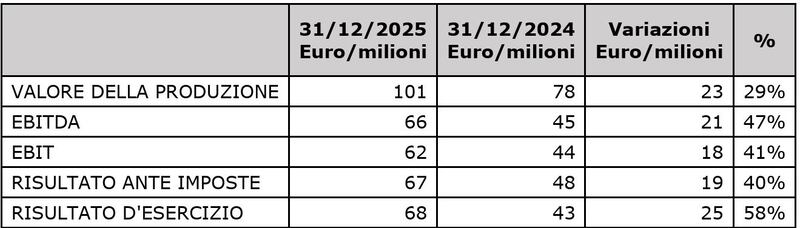

A fini di completezza informativa si riportano di seguito gli indicatori di performance del Bilancio di Esercizio di BF al 31 dicembre 2025 confrontati con quelli al 31 dicembre 2024.

Nel corso del 2025, l’attività della Società è stata principalmente interessata da operazioni riguardanti la gestione operativa delle partecipate, nonché da operazioni straordinarie di acquisizione e cessione di partecipazioni. La voce valore della produzione comprende i ricavi per prestazioni di servizi rese da BF, sia verso le società del gruppo che verso terzi per circa Euro 5 milioni, proventi derivanti dalla cessione di quote di BF International per circa Euro 78 milioni, valutazione a patrimonio netto e/o a fair value delle società partecipate per circa Euro 11 milioni e dividendi percepiti per circa Euro 6 milioni.

FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

La crescente instabilità geopolitica che ha condotto allo scoppio del conflitto in Iran alla fine del mese di febbraio 2026, a seguito di una fase di tensioni progressivamente aumentate nell’area mediorientale, ha determinato una serie di conseguenze di natura economica e finanziaria la cui evoluzione risulta allo stato attuale incerta e difficilmente prevedibile. In tale contesto, i livelli di prezzo delle commodity energetiche hanno registrato nelle ultime settimane ulteriori e significativi incrementi, con dinamiche di crescita particolarmente accentuate. In questo scenario assume crescente rilevanza il rischio di tensioni sull’offerta globale di petrolio e gas naturale, legate alla possibile compromissione dei flussi attraverso lo Stretto di Hormuz, snodo strategico attraverso il quale transita una quota rilevante del commercio mondiale di idrocarburi, stimata in circa un quinto dei volumi globali di petrolio e di gas naturale liquefatto. Sotto tale profilo, il Gruppo BF non risulta esposto in maniera diretta a rischi di indisponibilità delle forniture di gas provenienti da tale area, non avendo linee dirette di approvvigionamento riconducibili alla regione interessata dal conflitto, ma è esposto ad impatti diretti sulla disponibilità e sui costi di concimi e prodotti fitosanitari, in quanto il Golfo Persico è un hub cruciale per l'esportazione di azoto e zolfo, fondamentali per la produzione di fertilizzanti che vengono distribuiti dalla controllata CAI e ad un impatto indiretto sull’approvvigionamento e costi dei prodotti petroliferi in relazione alla commercializzazione di gasolio agricolo della controllata Eurocap, come conseguenza del contingentamento dei carburanti da parte delle compagnie petrolifere.

Tuttavia, il protrarsi di tale situazione potrebbe determinare impatti sistemici di più ampia portata, cui il Gruppo potrebbe essere esposto in modo indiretto attraverso l’ulteriore aumento dei prezzi delle commodity energetiche e il conseguente effetto inflattivo, con riflessi sui consumi, sulla crescita economica e sulla domanda di energia. In un contesto caratterizzato da elevata volatilità dei mercati e da prezzi delle commodity significativamente superiori ai valori medi degli anni precedenti, le dinamiche appena descritte potrebbero riflettersi, inoltre, in un incremento del capitale circolante netto. Da questo punto di vista, va preliminarmente evidenziato come il Gruppo possa contare su una base clienti storicamente caratterizzata da solide performance di pagamento, già positivamente emerse durante le fasi di maggiore stress recente, quali la pandemia e la crisi energetica conseguente l’avvio del conflitto russo-ucraino. A ciò si affianca l’elevata efficienza dei processi operativi di gestione del ciclo attivo. Tali fattori strutturali costituiscono un elemento di mitigazione intrinseca del rischio di incremento del capitale circolante netto connesso a eventuali scenari di maggiore volatilità dei mercati e dei prezzi delle commodity. Si ricorda, inoltre, che il Gruppo dispone di un’ampia flessibilità finanziaria. Il Gruppo continuerà nei prossimi mesi a monitorare attentamente l’evoluzione della situazione e i potenziali riflessi sull’andamento economico-finanziario e patrimoniale. Sotto il profilo contabile, la Direzione del Gruppo ha ritenuto che il conflitto in Iran costituisca un not-adjusting event secondo le previsioni dello Ias 10 e pertanto non si è ritenuto di apportare modifiche alle valutazioni afferenti alle voci iscritte nel bilancio consolidato di Gruppo al 31 dicembre 2025, anche con riferimento alla recuperabilità degli avviamenti iscritti.