La 52 week challenge, ossia una sfida lunga 52 settimane, è una delle tante idee che hanno preso piede grazie al web e al passaparola e che, al contrario di molte altre trovate tramontate in breve tempo, continua a fare proseliti.

Si tratta di un sistema semplice che richiede costanza e uno sforzo crescente per risparmiare 1.378 euro nel corso di un anno solare. Un ruolino di marcia che però può essere modificato da ognuno a seconda delle proprie possibilità economiche e che, alla fine di un determinato periodo, può dare qualche soddisfazione.

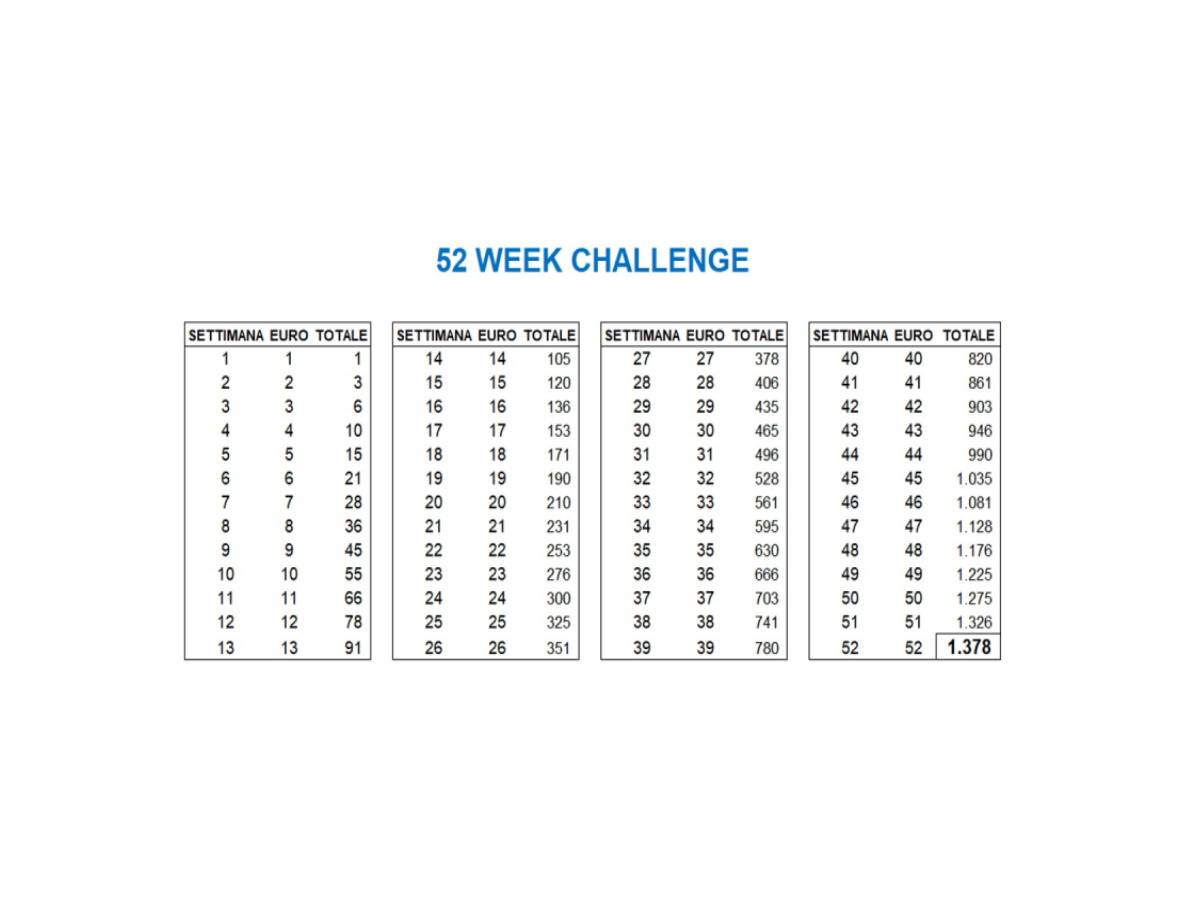

Cos’è la 52 week challenge

L’idea è semplice: accantonare per un anno una somma di denaro partendo da 1 euro a cui sommare un altro euro settimana dopo settimana. Così la prima settimana si mette da parte un euro, la seconda due euro fino, la terza settimana 3 euro fino ad arrivare alla 52esima settimana ad accantonare 52 euro per trovarsi in tasca, alla fine di un anno, 1.378 euro.

La criticità maggiore si ottiene con il passare del tempo tant’è che, supponendo di iniziare la sfida il primo giorno dell’anno, durante le quattro settimane del mese di dicembre sarà necessario accantonare 49 euro, poi 50, poi 51 e infine 52 euro, per un totale di 202 euro in un solo mese.

Come nasce

Difficile risalire all’origine di un’idea, tanto più se proviene dal web. Tuttavia, svolgendo qualche ricerca, si trovano tracce della 52 week challenge nel 2013, quando Kassondra Perry-Moreland l’ha proposta mediante un gruppo Facebook perché, da madre di due bambini, ha avvertito la necessità di risparmiare. L’idea però è certamente antecedente, anche perché la donna ha dichiarato di avere trovato online uno schema che parlava della sfida e di avere deciso di farla conoscere al maggiore numero di persone possibile.

Quando iniziare

Prima si inizia meglio è. Accantonando 1.378 euro l’anno si arriva alla cifra di 13.780 euro dopo 10 anni. Farlo per 30 anni di fila permetterebbe un risparmio di 41.340 euro, un gruzzolo di tutto rispetto per una persona. Vale quindi la pena di iniziare da giovanissimi, appena trovato lavoro.

Sebbene iniziare il primo giorno dell’anno abbia un senso logico, si può cominciare in qualsiasi giorno si desideri, l’importante è accettare la sfida e affrontarla con determinazione e costanza.

Come monitorarla

Servono pochi strumenti: un calendario, un po’ di volontà o, in alternativa, un conto bancario online (di quelli a zero spese).

Chi teme di cedere alla tentazione di spendere il denaro che ha accantonato e ha deciso di tenere in casa può ricorrere a versamenti periodici sul conto corrente, oppure ricorrere ad applicazioni che provvedono automaticamente a spostare denaro da un conto all’altro, tra queste PayPal e Satispay sono le più famose, ma ci sono valide alternative. Qui ne proponiamo una per dispositivi Apple e qui una per quelli Android.

Si può anche dare i soldi a una persona di fiducia, in modo questa possa a sua volta stimolare la sfida.

Il modo migliore per monitorare la sfida è quella di eseguirla al contrario, ovvero accantonano 52 euro la prima settimana fino a giungere ad accantonarne uno alla fine della 52esima settimana. Questa variante assume un senso se si inizia la sfida il primo giorno dell’anno, così da arrivare a dicembre – mese in cui le spese di ognuno tendono ad aumentare con l’avvicinarsi del Natale – ad avere una maggiore disponibilità di denaro.

Quali altri metodi per risparmiare

Il tema è vasto e può essere affrontato in molti modi, tutti però subordinati alla costanza e alla forza di volontà. Le banche offrono conti vincolati che offrono tassi di remunerazione più elevati a patto che non venga prelevato denaro, può essere un buon incentivo.

Altrimenti si può fare affidamento su regole proprie, per esempio quella di assegnarsi un budget settimanale e impegnarsi per rispettarlo. Il lunedì si preleva la somma stabilita e ci si impegna per fare in modo che sia sufficiente alle spese settimanali. Per avere la situazione sotto controllo, però, sarebbe opportuno lasciare a casa carte di credito e di debito le quali, al di là dell’indubbia utilità, possono indurre a spendere più del lecito.

Ci sono anche accorgimenti più pratici, qui ne elenchiamo alcuni:

- Chi consuma dei pasti fuori casa, può prepararli la sera prima e portarli con sé al lavoro

- Prima di comprare un prodotto chiedersi se è veramente necessario e, soprattutto, se verrà utilizzato un numero di volte sufficiente a giustificarne la spesa

- Saldi, offerte e vendite promozionali riservano molto spesso piacevoli scoperte

- Chi ha una vita sociale intensa può organizzare cene a casa al posto di cedere ai richiami dei ristoranti

- Usare i contanti dà maggiore percezione delle spese che si fanno, mentre l’uso di carte di pagamento può non restituire con immediatezza il totale delle spese fatte.

Ci sono anche altri metodi per ridurre le spese, a cominciare dai costi delle bollette energetiche che possono essere tagliati il più possibile.

Per chi ha una volontà più ferrea, il consiglio principe è quello di non fermarsi soltanto al prezzo di ciò che si

intende acquistare ma di ragionare un momento sul tempo che occorre lavorare per comprarlo e decidere se un paio di pantaloni, una pietanza al ristorante o un qualsiasi altro prodotto valgono davvero la spesa.

A partire dal 23 luglio sarà necessario aggiornare la password del tuo account.

Segui la procedura guidata "Hai dimenticato la password?", tutti i dati e le informazioni del tuo profilo rimarranno invariati.