A quanti di noi, in qualità di automobilisti, sarà capitato di dover compilare, dopo un sinistro piccolo o medio, una Constatazione amichevole? Quanti possono affermare di averla “affrontata” e compilata con sicurezza e senza alcun dubbio? Se, come il sottoscritto, non siete fra quelli, allora questo articolo potrebbe essere d’aiuto. Cominciamo col dire che il documento ha come scopo di illustrare in maniera completa l’andamento dell’incidente, in modo da accelerare le pratiche e la ricostruzione dell’evento. Il consiglio è di tenerne una o più copie nel vano oggetti del proprio veicolo e avere qualche nozione di base sulle modalità di compilazione, per evitare perdite di tempo e spese aggiuntive.

Prime azioni dopo un sinistro

Se capita di essere coinvolti in un incidente stradale, bisogna valutare la situazione, per quanto possibile, con calma. In particolare, è necessario distinguere se si tratti di un incidente con feriti o di un incidente con danni ai mezzi. In caso di feriti, se non si possiede un’adeguata preparazione medica, bisogna chiamare subito il 118, per assolvere all’obbligo di prestare soccorso, come indicato dal Codice della Strada. È necessario inoltre contattare le Forze dell’ordine se non è possibile liberare la strada, per evitare intralci al traffico e condizioni di pericolo per altri automobilisti. Se la situazione è più tranquilla e ci sono solamente danni ai veicoli, è possibile procedere alla compilazione della CAI.

Cos’è e a cosa serve

La CAI (constatazione amichevole di incidente) o CID (convenzione indennizzo diretto, termine sempre meno utilizzato), è una pratica che si effettua dopo un incidente, tramite la compilazione di un modulo blu, i cui dati e informazioni servono a ricostruire la scena dell’incidente stesso, ad accertare le responsabilità dell’uno o dell’altro automobilista coinvolto e a indicare le cause e gli effetti di quanto accaduto. Certamente un incidente è un evento già particolarmente stressante, ma la CAI serve ad accelerare le pratiche di risarcimento e velocizzare il lavoro delle compagnie assicuratrici. La sua compilazione avviene non solo nel momento in cui le parti coinvolte siano concordi nell’attribuire le responsabilità del sinistro ma, come vedremo, anche in caso di disaccordo. Di solito il documento viene fornito dalla propria compagnia assicuratrice con il contratto, ma è anche possibile scaricarlo online. Una volta compilato, il modulo deve essere inoltrato alla propria assicurazione entro 3 giorni dall'incidente, altrimenti non sarà più valido. Fra le informazioni da inserire, fondamentali i dati di persone e veicoli coinvolti, quelli delle rispettive compagnie assicuratrici, la ricostruzione delle dinamiche dell’incidente, i danni riportati dalle vetture e, naturalmente, le dovute firme.

Attenzione: in caso di incidente in cui siano coinvolte due veicoli, si usa solo un modulo (costituito da 2 pagine in 4 copie), nel momento in cui i veicoli coinvolti nel sinistro siano più di due, è necessario aggiungere un modulo per ogni veicolo incidentato. Quindi, se ad esempio le vetture coinvolte nel sinistro sono 4, bisognerà utilizzare 3 moduli.

La CAI, si diceva, consente di semplificare e velocizzare le pratiche per il risarcimento dei danni: in caso di danno subito e di accordo tra le parti con sottoscrizione della Constatazione amichevole, infatti, la richiesta viene trasmessa direttamente alla propria assicurazione e non a quella del veicolo responsabile del sinistro, cosa che permette un risarcimento diretto e più veloce.

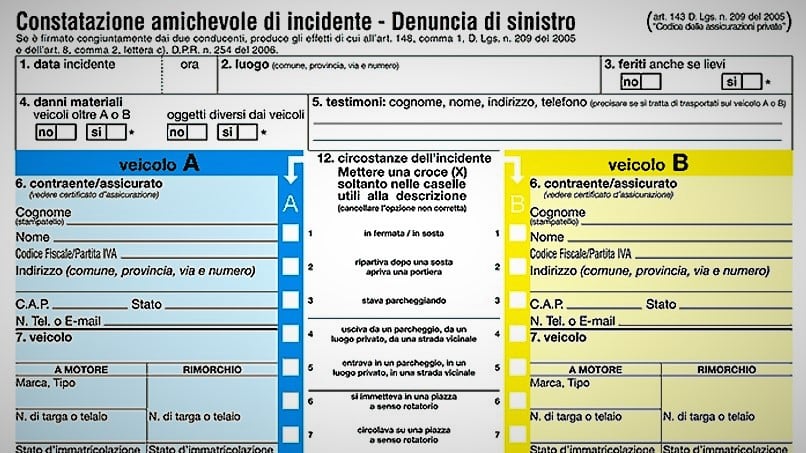

Com’è composto il documento

La CAI è composta da due pagine, presenti in quattro copie. Nella prima pagina troviamo 15 diversi campi, che è necessario compilare per poter chiarire la dinamica del sinistro.

In particolare, i campi con numerazione da 1 a 5 permettono di identificare rispettivamente: 1) data e ora in cui è avvenuto l’incidente; 2) luogo del sinistro (comune, provincia e indirizzo); 3) presenza di eventuali feriti; 4) ulteriori danni materiali che non riguardino i due veicoli coinvolti; 5) presenza di eventuali testimoni (di cui è necessario indicare generalità ed eventuale presenza su uno dei due veicoli).

Dal campo 6 al 12 il modulo si sdoppia in due sezioni speculari, una dedicata al veicolo A e l’altra al veicolo B. In particolare, nelle sezioni 6, 7, 8 e 9 è necessario specificare: 6) informazioni relative ai contraenti; 7) dati dei veicoli coinvolti (marca, modello, numero di targa, stato di immatricolazione); 8) dati delle compagnie di assicurazione (denominazione, numero della polizza, periodo di validità, eventuale filiale di riferimento); 9) generalità dei conducenti (dati anagrafici e della patente di guida in corso di validità).

I campi dal 10 al 12 riguardano, invece, altri elementi, tra cui: 10) tipologia dei veicoli coinvolti nell’incidente (auto o moto) e indicazione per gli stessi veicoli del punto d’urto iniziale; 11) danni riportati dai mezzi; 12) indicazione della circostanza del sinistro (segnando una delle 17 opzioni come, ad esempio, il sorpasso).

La sezione 13 ospita invece uno spazio comune in cui disegnare la dinamica dell’incidente, mentre gli ultimi due campi, 14 e 15, riguardano le osservazioni e le firme dei conducenti.

La seconda pagina del modulo prevede infine la compilazione della sezione Altre Informazioni. In questo spazio è necessario specificare l’eventuale intervento delle Forze dell’Ordine (polizia municipale, carabinieri o polizia stradale) e le informazioni relative al proprietario del veicolo, nel caso in cui il soggetto sia diverso dal contraente della polizza. Bisogna poi indicare la presenza di eventuali feriti, specificandone i dati anagrafici e le cure mediche prestate subito dopo il sinistro.

Se manca l’accordo tra le parti

In mancanza di accordo tra le parti, il modulo blu andrà comunque compilato, sottoscritto e consegnato alla propria assicurazione: in tal caso il documento varrà come denuncia di sinistro. Per tutelarsi maggiormente, è consigliabile corredarlo di ogni possibile altra prova che attesti la propria versione dei fatti: foto, testimonianze scritte, eventuale indicazione delle autorità intervenute a seguito dell’incidente.

Valore legale della CAI e cosa succede in caso di errata compilazione

Nel momento in cui la constatazione amichevole viene firmata da entrambi i soggetti, diventa vincolante per le parti. Qualora non li ritenga realistici, l’assicurazione può però contestare i fatti, misura necessaria per contrastare eventuali accordi e truffe da parte dei conducenti per estorcere denaro agli enti assicurativi. Allo stesso tempo, però, bisogna considerare che la CAI non ha un vero e proprio valore legale di fronte a un giudice, in quanto non è in grado di dimostrare il reale andamento dei fatti e potrebbe contenere delle incongruenze. Si tratta solo di dichiarazioni fornite dai soggetti o solo da uno di essi.

Può anche accadere che i conducenti commettano in buona fede errori nella compilazione e/o descrivano erroneamente i fatti: in questi casi il diritto al risarcimento non necessariamente è compromesso. Con una sentenza del 2014 la Cassazione ha affermato che l'errore nella compilazione del CAI non preclude il diritto al risarcimento dei danni. L'errore può essere inoltre superato con prove supplettive, consulenze tecniche, testimonianze, interrogatorio formale. La semplice smentita della parte potrebbe non essere sufficiente.

In assenza di tali elementi e in caso di giudizio, se nel processo non è dimostrato che i fatti si sono svolti diversamente e che le responsabilità sono differenti, il documento assumerà valore di piena prova ai fini della decisione del giudice. A questo proposito, una polizza di tutela legale può essere utile per far valere le proprie ragioni in tutte le fasi del giudizio, anche tramite perizie di parte, senza doversi sobbarcare le spese legali necessarie a sostegno della propria causa.

Risarcimento dei danni e tempistiche

La firma congiunta di entrambi i conducenti presuppone l’accordo sulla dinamica del sinistro. In questo caso, la CAI consente di velocizzarela gestione del sinistro, oltre a consentire l’attivazione del cosiddetto risarcimento diretto, che consente al danneggiato/assicurato di inviare la richiesta di risarcimento direttamente alla propria compagnia assicurativa. È bene però ricordare che il risarcimento diretto non potrà essere avviato quando siano coinvolti più veicoli responsabili e qualora il conducente abbia riportato gravi lesioni fisiche (con invalidità permanente superiore al 9%). In alternativa bisognerà attivare la procedura di risarcimento ordinario, presentando quindi la richiesta per il rimborso dei danni all’assicurazione del responsabile del sinistro.

Una volta inviata la richiesta di risarcimento, i tempi entro cui la compagnia dovrà proporre all’assicurato un'offerta sono 60 giorni in caso di danni riportati esclusivamente dai veicoli (che diventano 30 se il modulo blu è stato firmato da entrambi i conducenti), o 90 giorni nell’eventualità di danni alle persone.

Per saperne di più

Maggiori informazioni sono disponibili sui siti di Consap (Concessionaria Servizi Assicurativi Pubblici S.p.A.), ad esempio quelle per il riscatto del sinistro (per evitare cioè l'aumento del premio conseguente all'attribuzione di una classe di merito superiore), o dell’UCI (Ufficio Centrale Italiano), dove è possibile reperire indicazioni sulle modalità di richiesta del risarcimento in caso di sinistro in Italia con un veicolo straniero, o per informazioni sui sinistri noCard (sinistri tra più di due veicoli, sinistri tra veicoli assicurati dalla stessa impresa, sinistri con lesioni al conducente che comportino invalidità superiore al 9%, incidenti con macchine agricole e natanti). Utile anche il sito di IVASS (Istituto per la Vigilanza sulle Assicurazioni).