L’Inps ha reso note le date di pagamento delle pensioni per il 2026, pubblicando il calendario annuale insieme alla consueta circolare sulla rivalutazione degli assegni. Come ogni anno, il programma tiene conto delle differenze tra accrediti bancari e postali e delle festività che possono incidere sulle tempistiche di erogazione.

Gennaio: pagamenti posticipati

Come avviene tradizionalmente, il mese di gennaio presenta uno slittamento rispetto alla regola generale. Nel 2026 l’accredito delle pensioni avverrà:

sabato 3 gennaio per chi riceve il pagamento tramite Poste Italiane;

lunedì 5 gennaio per gli accrediti su conto corrente bancario.

Differenze tra Poste e banche anche a maggio e agosto

Oltre a gennaio, anche nei mesi di maggio e agosto sono previste date di pagamento differenti tra Poste e istituti bancari, a causa della diversa gestione dei giorni non bancabili e delle festività.

La regola generale per l’erogazione

In linea di principio, l’Inps ricorda che il pagamento delle pensioni, degli assegni e delle indennità, comprese quelle di accompagnamento per invalidi civili e le rendite vitalizie Inail, avviene il primo giorno bancabile di ogni mese. Se tale giorno coincide con una festività o con una giornata non operativa, l’accredito slitta al giorno successivo. Fa eccezione il solo mese di gennaio, per il quale il pagamento viene effettuato il secondo giorno bancabile.

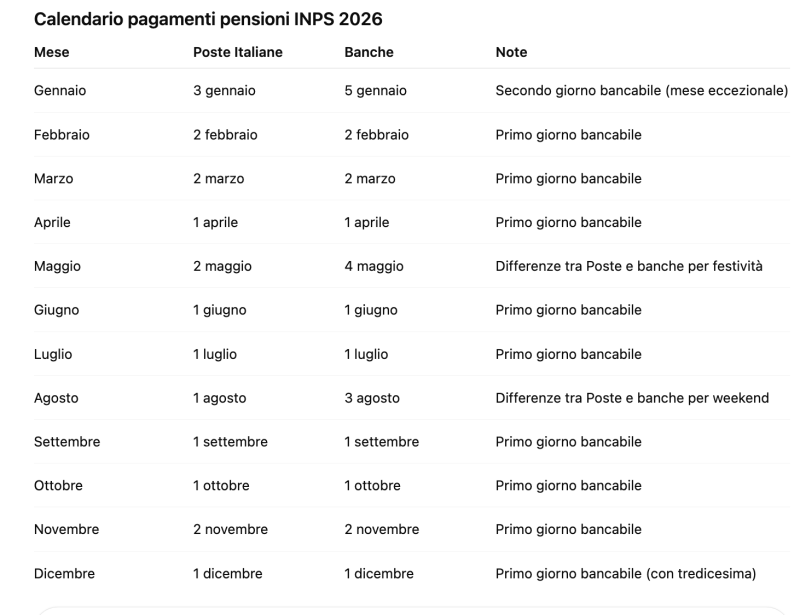

Il calendario dei pagamenti 2026

L’Istituto ha pubblicato il calendario mensile completo per l’anno 2026, che consente ai pensionati di conoscere con anticipo le date di accredito in base alla modalità di riscossione scelta. Qui il calendario riepilogativo:

Conguagli fiscali tra gennaio e febbraio

L’Inps segnala inoltre che eventuali conguagli Irpef relativi al 2025, nel caso in cui le ritenute siano risultate inferiori al dovuto, verranno recuperati sulle rate di gennaio e febbraio 2026.

Per i pensionati con un reddito annuo complessivo fino a 18.

000 euro e con conguagli a debito superiori a 100 euro, è prevista la rateizzazione fino a novembre 2026, secondo quanto stabilito dalla normativa vigente. Gli importi conguagliati saranno riportati nella Certificazione Unica 2026, ai fini fiscali.

A partire dal 23 luglio sarà necessario aggiornare la password del tuo account.

Segui la procedura guidata "Hai dimenticato la password?", tutti i dati e le informazioni del tuo profilo rimarranno invariati.