I punti chiave

- L’opzione ordinaria: tanti contributi, nessun limite d’età

- Pensione a 64 anni: la via contributiva

- Quota 103: si può andare prima, ma con un tetto

- Opzione Donna: misura specifica per lavoratrici

- Bonus Maroni: premio a chi rinuncia alla pensione anticipata

- Ape Sociale: supporto per chi è in difficoltà

- Anticipo per chi ha iniziato a versare i contributi dopo il 1996

Lasciare il lavoro prima dei 67 anni è ancora possibile? Chi conosce le regole può trovare strade alternative per congedarsi prima dal lavoro. E in alcuni casi, si può andare in pensione già a 64 anni.

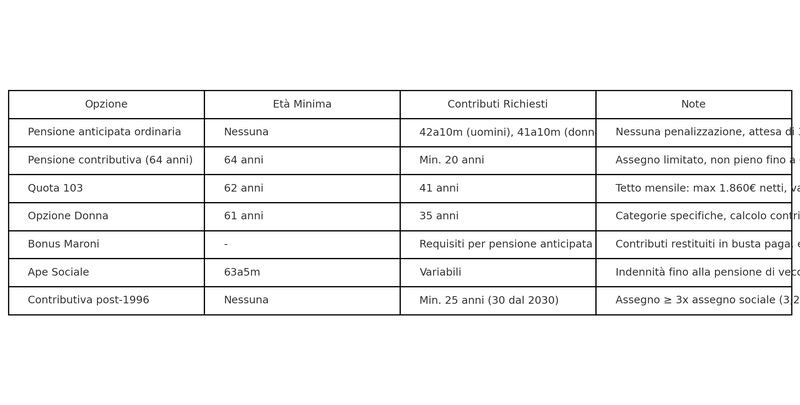

L’opzione ordinaria: tanti contributi, nessun limite d’età

La via più tradizionale resta la pensione anticipata ordinaria, che non impone limiti anagrafici ma richiede un’anzianità contributiva elevata: 42 anni e 10 mesi per gli uomini, 41 anni e 10 mesi per le donne. Una volta maturati i requisiti, si attende una finestra temporale di circa tre mesi — o anche nove per alcune categorie, come i dipendenti pubblici — prima dell’erogazione dell’assegno. L’importo non subisce penalizzazioni, ma può risultare inferiore rispetto a chi va in pensione all’età standard di 67 anni.

Pensione a 64 anni: la via contributiva

Una delle opzioni meno conosciute, ma potenzialmente interessanti, è quella della pensione contributiva anticipata. Consente di uscire dal lavoro a 64 anni, a condizione di avere almeno 20 anni di contributi versati. Tuttavia, c’è un limite: l’importo della pensione non può superare cinque volte quello dell’assegno sociale, rendendola accessibile solo a chi ha avuto carriere lunghe e ben retribuite. Inoltre, fino al compimento dei 67 anni, l’assegno non sarà pieno, e potrebbe quindi risultare economicamente deludente per alcuni.

Quota 103: si può andare prima, ma con un tetto

Ancora valida nel 2025 è anche la Quota 103, che permette l’uscita dal lavoro a 62 anni, con almeno 41 anni di contributi. Si tratta di una misura straordinaria, che però ha suscitato poco entusiasmo perché comporta un limite mensile all’importo dell’assegno: circa 1.860 euro netti. Questo tetto resterà in vigore fino al raggiungimento dell’età pensionabile ordinaria, quando sarà rimosso. Una via flessibile, ma non esente da penalizzazioni.

Opzione Donna: misura specifica per lavoratrici

Per le donne, resta attiva l’Opzione Donna, pensata per chi ha almeno 61 anni d’età e 35 anni di contributi maturati entro il 31 dicembre 2024. Ma non tutte possono beneficiarne: è riservata a determinate categorie come caregiver, invalide civili, disoccupate o lavoratrici in aziende in crisi. Il calcolo della pensione avviene interamente con il sistema contributivo, che può risultare meno vantaggioso rispetto al retributivo. Resta comunque una possibilità concreta per chi desidera anticipare l’uscita dal lavoro.

Bonus Maroni: premio a chi rinuncia alla pensione anticipata

Il governo ha rilanciato nel 2025 il cosiddetto Bonus Maroni, un incentivo per chi rinuncia alla pensione anticipata e decide di continuare a lavorare. Il bonus consente ai lavoratori di ricevere una parte dei contributi versati direttamente in busta paga, senza impatti negativi sulla pensione futura. L’incentivo riguarda sia chi potrebbe andare in pensione con Quota 103, sia chi ha diritto alla pensione anticipata ordinaria. L’erogazione del bonus termina una volta raggiunti i requisiti per la pensione di vecchiaia.

Ape Sociale: supporto per chi è in difficoltà

Pensata per disoccupati, invalidi civili, caregiver o lavoratori impegnati in mansioni usuranti, l’Ape Sociale permette di accedere a un’indennità temporanea a partire dai 63 anni e 5 mesi. Questa misura rappresenta una rete di protezione per chi, per motivi di salute o sociali, non può proseguire il proprio lavoro fino all’età pensionabile. L’indennità accompagna il lavoratore fino al momento in cui matura il diritto alla pensione di vecchiaia.

Anticipo per chi ha iniziato a versare i contributi dopo il 1996

Infine, c’è una strada dedicata a chi ha iniziato a lavorare dal 1996 in poi. In questo caso, si può ottenere la pensione anticipata prima dei 67 anni, a condizione che l’importo dell’assegno pensionistico raggiunga almeno tre volte quello dell’assegno sociale (circa 1.330 euro netti). Dal 2030, questa soglia salirà a 3,2 volte. Per raggiungere tale soglia, sarà possibile utilizzare anche il capitale accumulato nei fondi di previdenza complementare. Attenzione però: servono almeno 25 anni di contributi (che diventeranno 30 dal 2030).

Un riassunto: